在下调募资规模后,华能水电(600025.SH)又更新了定增注册稿,这意味着公司定增事项重新进入审批流程。

界面新闻查询获知,这一定增项目最早在2024年2月26日提出,迟迟无法推进的原因是该项目被交易所关注——上交所下发问询函,围绕募投项目必要性与收益测算等提出了一系列问题,这也导致定增细节发生更改。

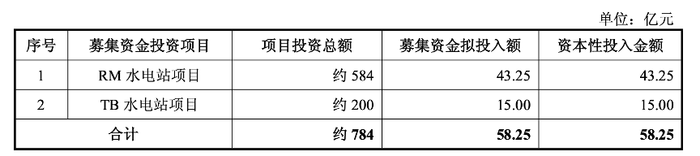

根据最新的注册稿,华能水电将定向增发不超过18亿股,募集资金上限58.25亿元。目前,公司股东权益约745亿元,定增会有多大影响?

回应质疑

此次定增审核过程中,上交所围绕募投项目必要性与收益测算、融资合理性以及财务规范性向华能水电提出了一系列尖锐问题。

首先,监管关注募投项目本身的可行与收益:华能水电拟将募集的58.25亿元全部投入两座澜沧江流域水电站——西藏如美(RM项目)水电站和云南托巴(TB)水电站项目。上交所要求公司说明这两大水电站建成后的新增装机和发电量能否被消纳,以及项目上马的必要性。

针对新增产能消化问题,华能水电回复称RM水电站地处国家首批大型“水风光”清洁能源基地,上网电力将通过特高压外送粤港澳大湾区,相关送电安排已具备意向性协议,预计不存在较大不确定性。

电力行业研究员常少凯对界面新闻记者分析道,这一表态在强调政策支持和外送通道可行性的同时,以“意向性安排”来判断消纳无虞,未免显得乐观。毕竟RM项目预计2035年前后完工,彼时区域电力供需格局如何、外送合同能否锁定,还有长达十年的宏观变数。

其次,上交所聚焦于募资必要性和规模。监管要求华能水电结合自身资金状况、经营积累和资金缺口,论证此次募集资金是否有必要、规模是否合理。

华能水电在回复中给出了测算:2025-2027年拟投入主要项目资本开支约768.20亿元,其中水电项目约399.97亿元、新能源项目约331.23亿元、抽水蓄能项目约37亿元,三年合计资金需求远超内部现金创造能力。

再次,监管层关注效益测算的合理性。两大水电站投资巨大,上交所要求华能水电详细说明收益测算中电价、电量等关键假设依据,并对比公司历史项目和同行业水平,判断测算是否谨慎。

华能水电提供的更新后测算参数显示,电价方面,RM水电站按资本金财务内部收益率8%倒推,上网电价约0.40~0.45元/千瓦时(含税);TB水电站由于可研报告陈旧,公司特意委托设计院复核,依据2024年已签订的送电合同调整后,上网电价预测区间为0.2588~0.30元/千瓦时(含增值税)。发电量假设则依据可研报告,多年平均年发电量RM约113亿千瓦时、TB约62亿千瓦时。

常少凯对界面新闻记者表示,尽管回复报告对核心参数颇为详尽,但其中假设却有些“激进”。例如,RM电站规划电价0.4元以上,显著高于华能水电2024年水电平均上网电价0.2193元/千瓦时。远期电价预测天然存在不确定性:新能源发电成本下降、市场电价机制变化等都可能使实际电价不达预期,从而影响项目盈利水平。

投资规模庞大

华能水电本次定增方案的细节,揭示出公司在建项目巨额资金需求与财务杠杆压力的此消彼长。

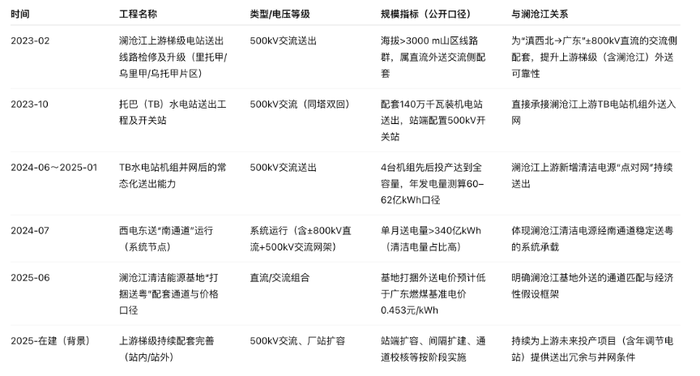

界面新闻记者将募资投向拆解获知,58.25亿元将用于两个水电工程:一是云南托巴(TB)水电站,总装机140万千瓦,4台机组已于2024年6月至2025年1月间先后投产,至今全容量并网;二是西藏如美(RM)水电站,装机260万千瓦,仍在建设中,预计2035年全部投产。TB项目投资概算约200.29亿元,其中枢纽工程等资本性支出约162亿元。

TB已投入资本开支145.58亿元,剩余约16亿元待投入。此次拟募资15亿元投向TB,将基本覆盖其最后的资金缺口。换言之,华能水电过去几年主要靠债务筹资完成了TB电站超七成建设,本次募资实际上是用股权资金置换先期投入,借此降低该项目的财务杠杆。

RM项目总投资更为庞大,约583.81亿元。截至华能水电董事会审议定增方案时,RM已投入资本性支出43.21亿元;未来尚需投入约404亿元,拟用募集资金投入43.25亿元。由此可见,RM作为国家级巨型水电工程,其资金需求远非一次募资所能满足。募资款只占RM总投资的不到一成,公司仍需通过自有资金及巨额举债来填补约360亿元的缺口。

公用事业分析师陈冉接受界面新闻记者采访时表示,“正因如此,华能水电在定增方案中强调本次融资可优化资本结构、降低偿债压力,为后续融资腾挪空间。”可以预见,随着RM工程推进,公司资产负债率若无股本补充将持续攀升至高位。

在收益前景方面,两项目的回报预测中性偏低,投资回收期漫长,对华能水电短中期财务贡献有限。TB电站投产后作为西电东送南通道的重要电源,根据购售电合同,2024-2025年其所发电量全部送往广东:每年有200亿千瓦时以0.30元/千瓦时执行优先发电计划电价,余量参与市场交易电价约0.2588元/千瓦时。由此测算TB资本金IRR仅6.22%。6%左右的股本回报水平仍低于不少基建项目8%的常规回报要求。RM电站因地处上游,享受下游多座梯级电站50%补偿电量返还,测算其上网电价可达0.40-0.45元/千瓦时,远高于云南省内水电均价,从而支撑项目8%的资本金IRR。值得注意的是,RM高电价的实现有赖于“水风光一体化”打捆外送模式:即通过水电与低成本光伏打捆,平抑RM较高的上网电价。

常少凯对界面新闻记者表示,当前利率和电价环境下,这些大型水电站更像政策驱动的战略项目,财务回报需要较长周期才能兑现,对华能水电短期利润增厚有限。相反,TB电站折旧和财务费用已在陆续摊销,将拉低华能水电未来几年的盈利增速。RM电站在2035年前不会贡献收益,却将逐年推高资本开支和借贷需求,使华能水电在未来十年内持续承受投资现金流出压力。

截至2024年6月末,华能水电资产负债率达64.32%,有息负债规模随新项目上马快速攀升,2024年仅财务费用就达到2.67亿元。若继续依赖举债建设RM等工程,不出几年负债率恐突破70%,财务费用侵蚀利润的风险加剧。此次募资到位后,公司股东权益将大幅增加,可将资产负债率拉回至约58%水平,显著缓释财务杠杆压力。这不仅提升公司抗风险能力,亦可节省未来利息支出,使内部现金更加从容地应对后续项目投入。

可以说,引入股权资金是华能水电在“稳增长”和“防风险”间求取平衡的主动举措。只不过,此举势必摊薄现有股东的收益,短期内公司ROE等指标将被摊降。管理层寄希望于几年后新电站投产、利润做大,从而填平稀释效应。但考虑到TB、RM项目收益率不高且建设周期长,新增利润对股东回报的填补作用有待时间检验。

转型背后原因

存量业务方面,华能水电作为澜沧江流域龙头发电公司,运营着小湾(4200MW)、糯扎渡(5850MW)等大型水电站集群,是“西电东送”“云电外送”的核心支柱。长期以来,这些干流水库梯级联调运行,保证了云南向广东、广西送电的稳定输出。

水电行业固有的周期性使华能水电收益具有波动性:遇枯水年发电量下降、盈收承压,遇丰水期电量释放又易出现弃水隐患”。近年来云南就曾因新能源爆发和用电增速放缓出现富余电力外送受限的情况,水电站不同程度存在弃水损失。在2022年前后西南大旱与2023年汛情改善的对比中,公司业绩存在较大波动。

此外,存量水电站大多以较低的计划电价售电,华能水电2024年上网电价仅0.2193元/千瓦时(不含税)。虽然水电运营成本低,但电价受制于长期协议和政府定价,使利润天花板难有大幅突破。可以说,公司传统水电板块现金牛稳健,却也增长乏力,难以单靠内生积累支撑新的发展跃迁。

正因如此,华能水电将增长突破口放在了新能源领域。公司提出打造澜沧江上游“双千万千瓦”清洁能源基地的战略:既包含数座大型水电站的群联开发,也涵盖周边数以吉瓦计的风电、光伏,以及配套的储能和抽水蓄能项目。此次定增所投的RM和TB电站,正是这一基地的水电核心。根据国家能源政策导向,西南水电基地被要求统筹“风光水储一体化”开发,实现多能互补。

定增的启动,标志着华能水电迈出向新能源转型的关键一步,但随之而来的执行风险和不确定性也需要足够重视。正如市场分析所言,“好公司也需好价格”—对于华能水电而言,“好价格”不仅指股票定增价,更指未来项目的上网电价和盈利水平能否达到预期。只有在风险可控的前提下兑现新能源布局的收益蓝图,才能真正消化本次定增带来的资本和业绩压力。